2001年原油走势_2011原油价格

1.世界石油价格趋势?

2.大型原油储备库的建设,是否有意义?

3.油价的油价变化

中国的油价调整通常是根据国际市场原油价格波动情况进行的。在过去几年中,中国的油价经历了多次上涨和下跌。以下是一些关键的时间点和:

1.2008年:由于全球金融危机导致原油需求减少,油价大幅下跌。然而,随着经济复苏,油价在2009年开始回升。

2.2011年至2014年:这个时期,国际油价经历了大幅波动。在2011年,利比亚内战导致原油供应中断,推动油价上涨。但随后,美国页岩油产量增加,加上全球经济放缓,导致油价在2014年大幅下跌。

3.2016年至2018年:在这段时间,油价有所回升,主要是由于石油输出国组织(OPEC)和俄罗斯等主要产油国通过减产协议来稳定市场。然而,由于全球经济增长放缓和贸易紧张局势,油价在2018年下半年再次下跌。

4.2020年:受疫情影响,全球原油需求大幅下降,油价在2020年暴跌。之后,随着疫情逐渐得到控制以及主要经济体复苏,油价开始回升。

需要注意的是,中国的油价调整通常是根据国际市场原油价格波动情况进行的。因此,具体油价上涨的时间点可能会因市场情况而有所不同。为了了解最新的油价信息,建议关注国家发改委公布的调整通知以及相关媒体的报道。

世界石油价格趋势?

中国对外贸易形势报告(2011年春季)

中华人民共和国商务部综合司

中华人民共和国商务部国际贸易经济合作研究院

一、2010年中国对外贸易快速恢复,“十一五”外贸发展规划目标顺利实现

2010年,在世界经济逐步复苏、国际市场需求回暖和国内经济向好势头更加巩固、稳外需扩进口政策效应不断显现、企业竞争力进一步增强等共同作用下,中国对外贸易实现了恢复性快速增长,进出口已经恢复到危机前水平并再创历史新高,结构进一步优化,贸易平衡状况继续改善,“十一五”外贸发展规划目标顺利实现。

1.进出口实现快速恢复性增长,外贸顺差继续下降

2010年,中国进出口227.6亿美元,同比增长34.7%。其中,出口15779.3亿美元,增长31.3%;进口13948.3亿美元,增长38.7%。进出口、出口、进口比2008年分别增长16%、10.3%和23.2%。由于进口增速快于出口增速,进出口趋向于平衡。全年贸易顺差1831.0亿美元,比2009年下降6.4%,比2008年下降38.6%。这是继2008年外贸顺差达到历史高点后连续第二年下降,外贸顺差过大的矛盾得到进一步缓解。

图1 2010年中国外贸月度进出口增长情况

数据来源:中国海关统计

2.机电产品出口保持稳定,劳动密集型产品出口增势较好

2010年,机电产品出口9334.3亿美元,同比增长30.9%;高新技术产品出口4924.1亿美元,增长30.7%。船舶、汽车零部件出口保持较快增长,其中船舶出口增长44.5%,汽车零部件出口增长44.1%。纺织、服装、鞋类、家具、箱包、玩具合计出口3032.4亿美元,增长25.9%。其中,纺织品出口770.5亿美元,同比增长28.4%;服装出口1294.8亿美元,增长20.9%;鞋类出口356.3亿美元,增长27.1%;家具出口329.9亿美元,增长30.3%。

3.性产品进口价格全面上扬,机电产品进口增长较快

受国内投资增速有所放缓等因素影响,能源产品进口量增速逐步回落,但进口额因国际市场价格持续攀升而继续扩大。全年铁矿砂进口量下降1.4%,进口额增长58.4%;原油进口量增长17.5%,进口额增长51.4%;初级形状的塑料进口量增长0.4%,进口额增长25.2%;大豆进口量增长28.8%,进口额增长33.5%。国际市场需求回升带动加工贸易进口平稳增长,加上国内最终需求不断增加,机电产品进口额达到6603.1亿美元,增长34.4%,高新技术产品进口额达到4126.7亿美元,增长33.2%。

4.贸易方式得到进一步优化,民营企业表现优于整体

从贸易方式看,由于进出口企业加快转变增长方式,提高自主营销比重,一般贸易增长呈现快于加工贸易的态势。一般贸易出口和进口分别增长36.0%和43.7%,加工贸易出口和进口分别增长了26.2%和29.5%。从经营主体看,外商投资企业进出口规模仍居首位,出口同比增长28.3%,进口增长35.3%;国有企业出口增长22.7%,进口增长34.3%;民营企业继续显示较强的活力,出口增长42.2%,进口增长56.6%,进出口规模已经超过国有企业。

表1 2010年中国分贸易方式、企业性质进出口情况

数据来源:中国海关统计

5.欧美日仍为主要贸易伙伴,与新兴市场国家贸易增势强劲

2010年,欧盟、美国、日本仍为中国前三大贸易伙伴。中欧贸易额达到47.1亿美元,增长31.8%;中美贸易额3853.4亿美元,增长29.2%;中日贸易额27.7亿美元,增长30.2%。同期,中国与新兴经济体和发展中国家的贸易大幅增长。对东盟进出口2927.8亿美元,同比增长37.5%;对巴西进出口625.5亿美元,增长47.5%;对印度进出口617.6亿美元,增长42.4%;对俄罗斯进出口554.5亿美元,增长43.1%。

表2 2010年中国与主要贸易伙伴贸易情况

数据来源:中国海关统计

2010年中国对外贸易快速恢复为“十一五”外贸发展规划目标的胜利完成画上了圆满句号。“十一五”前期中国对外贸易持续快速增长,国际金融危机爆发后,中国进出口急剧下滑。面对这一严峻复杂形势,中国及时出台了一系列稳定外需的政策措施,积极扩大内需和鼓励增加进口,有效遏制了外贸持续大幅下滑的势头并在2010年实现快速恢复,经受住了国际金融危机的严峻考验,在逆境中实现了新发展。五年进出口总额年均增长15.9%,高于同期世界贸易增长速度。与“十五”末期相比,中国出口由世界第三位跃居首位,占全球份额由7.3%上升至10.4%;进口由世界第三位升至第二位,有力地推动了世界经济和贸易复苏。贸易不平衡状况有所改善,外贸顺差与国内生产总值之比由2007年最高点时的7.6%回落至3.1%。外贸结构继续优化,发展质量和效益进一步提升。2010年机电产品和高新技术产品出口占出口总额比重比“十五”末分别提高了3.2和2.6个百分点;市场多元化效果明显,2010年对发展中国家出口占出口总额比重已经由“十五”末的42.7%提高至48.3%;中西部地区进出口增长速度高于东部,2010年中部和西部地区出口占全国出口比重比“十五”末分别提高1.0和1.2个百分点。

二、2011年一季度中国对外贸易发展开局较好,总体保持快速增长势头

今年以来,世界经济缓慢复苏,国际市场需求继续回暖,加上国内需求增加和扩大进口政策等共同作用,进出口贸易总体保持快速增长势头,结构进一步优化,平衡状况进一步改善。主要特点是:

1.进出口量增价涨,季度出现小额逆差

一季度,中国进出口总额达到8003.1亿美元,同比增长29.5%。出口3996.4亿美元,增长26.5%,其中数量增长15.5%,价格上涨9.5%;进口4006.6亿美元,创季度规模历史新高,增长32.6%,其中数量增长16.1%,价格上涨14.2%。由于进口增长快于出口,累计贸易逆差10.2亿美元,是近六年来首次出现季度逆差。

表3 2009-2011年一季度中国进出口情况

注:海关统计月度数与季度数存在着一定误差。

数据来源:中国海关统计。

2.主要商品出口增长平稳,大宗商品进口价格大幅上涨

一季度,机电产品和高新技术产品出口额分别为2320.3亿美元和1186.3亿美元,同别增长22.8%和19.8%。机电产品中电器及电子产品出口969.6亿美元,增长27.8%;机械设备出口746.9亿美元,增长15.5%。劳动密集型产品中,纺织品出口增长32.7%,服装出口增长18.4%,鞋类出口增长21.6%,家具出口增长19.3%。同时,大宗商品进口大多保持量价齐升,成为推动进口增长的主要力量。铁矿砂进口量增长14.4%,价格上涨59.5%;原油进口量增长11.9%,价格上涨24.3%;成品油进口量增长27.7%,价格上涨18.8%。这三类产品进口额合计比去年同期增加275亿美元,其中因价格上涨直接导致进口增加177亿美元。

表4 2011年一季度中国出口重点商品量值

注:机电产品和高新技术产品包括部分相互重合的商品。

数据来源:中国海关统计。

3.一般贸易增长较快,民营企业进出口增幅继续领先

一季度,一般贸易进出口4179.2亿美元,同比增长34.8%,高于进出口总额增速5.3个百分点。其中,出口增长31.7%,进口增长37.4%。加工贸易进出口2919.1亿美元,增长21.4%。其中,出口增长21.7%,进口增长20.9%。民营企业进出口2119.3亿美元,增长41.0%,高于进出口总额增速11.5个百分点。其中,出口1245.3亿美元,增长35.4%;进口874亿美元,增长49.9%;出口、进口占整体比重分别上升2.2和2.5个百分点。外商投资企业进出口4154.2亿美元,增长24.9%,其中出口增长24.6%,进口增长25.2%。国有企业进出口1729.5亿美元,增长27.8%,其中出口增长16.4%,进口增长34.5%。

表5 2011年一季度中国进出口贸易方式和经营主体情况

数据来源:中国海关统计。

4.对欧美出口份额下降,与部分新兴市场贸易快速增长

一季度,中国对主要发达国家进出口不平衡状况趋于改善。对欧盟进出口1237.0亿美元,比上年增长22.0%,其中出口增长17.2%,进口增长30.6%。对美国进出口6.5亿美元,增长25.0%,其中出口增长21.4%,进口增长33.3%。对日本进出口807.8亿美元,增长27.1%,其中出口增长28.1%,进口增长26.4%。与新兴市场和发展中国家的贸易继续显示较大增长潜力。对东盟进出口793.4亿美元,增长26.1%;对印度进出口614.2亿美元,增长24.6%;对巴西、俄罗斯和南非进出口分别增长了57.7%、34.2%和107.1%。

表6 2011年一季度中国与主要贸易伙伴贸易情况

数据来源:中国海关统计。

5.广东山东出口贡献较大,中西部进出口增长快于全国

一季度,东部地区出口增长25.5%。其中广东、山东出口增长较快,分别增长33.9%和32%,合计增量占全国增量的42.9%,带动全国出口增长11.3个百分点。中、西部地区出口分别增长42%和29.9%,高于全国增幅15.5和3.4个百分点;进口分别增长45.4%和43.8%,高于全国增幅12.8和11.2个百分点。

需要说明的是,一季度对外贸易逆差10.2亿美元,是在出口增长总体比较正常、大宗商品进口价格飙升导致进口金额大幅增加的情况下出现的,并不代表我国外贸基本格局发生变化。

三、2011年全年外贸发展环境总体有所改善,但不确定因素依然较多

今年以来,世界经济仍延续复苏态势,国内经济开局良好、运行基本平稳。从目前情况看,随着世界经济持续复苏,外部市场总体上趋于好转,企业订单有所增加。但进出口形势依然复杂,影响外贸平稳发展的不确定因素较多,特别是原材料价格、劳动力工资持续大幅上涨,将不同程度挤占企业利润,中小企业面临的成本压力更大。

(一)从外部来看,世界经济有望继续保持增长态势,但复苏进程依然艰难曲折。美国经济复苏步伐有所加快,欧洲核心大国德法经济形势继续向好,新兴经济体仍将保持较快增长。据国际货币基金组织(IMF)最新预测,2011年全球经济增长4.4%。虽比上年5.0%的增速有所放缓,但考虑上年基数较高,这仍是比较快的增速。其中,发达国家经济将增长2.4%;发展中国家经济将增长6.5%。同时,也要看到,国际金融危机深层次矛盾尚未有效解决,一些固有矛盾又有新发展,世界经济健康稳定复苏面临诸多变数。

一是通胀正从新兴经济体向发达经济体蔓延扩散。2月份,印度、俄罗斯、巴西、韩国、印尼、越南消费价格同别上涨8.3%、9.5%、6%、4.5%、6.8%和12.3%,美国、英国同别上涨2.1%和4.4%;欧元区3月份达到2.6%,连续四个月超过2%的调控目标。在此形势下,新兴经济体已经并将进一步取紧缩政策,欧元区已经开始加息,美国可能提前退出刺激政策。如果通胀形势继续加剧,势必影响世界经济复苏进程。

二是主权债务危机依然严重。尽管欧盟春季峰会通过了应对债务危机的全面方案,但欧洲主权债务危机尚未有效缓解。葡萄牙已经向欧盟申请救助,欧元区开始加息,可能加剧欧洲主权债务危机,西班牙等国主权债务风险上升。美国预算赤字巨大,债务包袱愈发沉重,财政危机的阴影始终挥之不去。

三是国际大宗商品价格高位运行。今年以来,随着世界经济缓慢复苏,国际市场大宗商品需求有所增加,全球流动性严重过剩,美元持续走低,巨额资金受投机因素和避险因素驱使,大量涌入大宗商品市场导致国际大宗商品价格持续走高。4月15日,纽约原油期货价格达到109.7美元/桶,较上年末上涨20%;国际市场棉花、玉米和锡等价格分别比上年末上涨23.3%、18.2%和23.1%。目前,导致大宗商品价格走高的因素尚未缓解,有些因素还在强化,可能推动国际大宗商品价格继续上涨或在高位上反复震荡,特别是中东局势动荡还在持续,不仅严重干扰当地经济发展,还将继续推高国际油价。

四是日本大地震为全球经济复苏增添变数。日本大地震不仅影响其自身经济走势,也将对世界经济复苏产生较大影响。由于全球供应链受到严重冲击,汽车、电子信息产品等相关企业正常生产经营受到较大影响。核泄露事故仍未得到有效控制,后续影响很难预料。

在世界经济缓慢复苏的大背景下,加上去年补库存效应减弱甚至消失,国际贸易难以出现较大幅度的增长。同时,许多国家更加重视通过出口缓解国内压力,自顾倾向明显,保护主义升温,世界贸易组织(WTO)多哈谈判陷入停滞,贸易摩擦形势依然严峻复杂。这都将影响到今后国际贸易的发展。据WTO预计,2011年世界贸易增长率将由上年的14.5%放缓至6.5%。其中,发达经济体将增长4.5%,发展中国家和独联体将增长9.5%。

(二)从国内看,经济继续保持平稳较快增长态势,但一些长期矛盾和短期问题叠加,外贸发展还面临不少困难和问题。主要是要素成本进入集中上升期,企业经营压力持续增加。一是原材料价格持续攀升。受国际大宗商品价格持续走高的带动,一季度国内生产资料价格持续上涨。流通环节生产资料同比上涨11.2%,其中成品油价格上涨17.8%,钢材上涨17.6%,有色金属上涨10.3%,化工产品上涨8.8%。工业生产者购进价格同比上涨10.2%。二是劳动力工资继续提高。在去年30个省(区、市)上调最低工资标准的基础上,今年以来又有12个省(区、市)继续上调,幅度在20-25%之间。招工难和用工成本不断增加成为当前困扰企业经营的一个突出问题。三是融资成本有所上升。今年以来,央行已经两次加息,四次上调存款准备金率,一些企业反映流动资金紧张,融资成本有所增加。此外,人民币升值压力较大,也在一定程度上影响到企业对外接单。

图2 2010-2011年中国部分东部城市最低工资标准变化

数据来源:当地网站。

图3 2011年以来美元兑人民币汇率走势

数据来源:中国外汇交易中心网站。

对于要素成本进入集中上升期,必须客观全面看待。一方面,随着经济持续较快发展,要素成本上升是一个必然趋势。这在短期内可能与其他因素形成叠加,在一定程度上影响到企业生产经营和国际竞争力,影响到外贸平稳较快发展。同时也要看到,逐步理顺国内要素价格,符合经济社会发展要求,有利于加快经济结构调整和发展方式转变,有利于实现可持续发展,这一阶段难以逾越。另一方面,部分企业受要素成本上升影响,经营压力明显增加,根本还在于产品科技含量不高,附加值较低,消化成本上升和对外议价能力较弱。这就要求企业必须适应这种变化趋势,不能指望靠优惠政策来生存,而要靠增强创新能力、调整产品结构、提升核心竞争力,努力化解成本上升带来的压力,变成本压力为转方式的动力,在调整中实现新发展。

(三)既要保持对外贸易稳定增长,更要切实加快外贸发展方式转变

总体上看,2011年中国外贸发展具有许多有利条件,世界经济缓慢复苏特别是新兴经济体较快增长将带来更大的需求空间,但也面临许多不确定因素,存在不少困难和问题。综合考虑各种因素,预计2011年中国对外贸易将继续平稳发展,但增速比去年可能略有回落;在国内需求不断增加、扩大进口政策支持和国际市场大宗商品价格上涨等因素共同作用下,进口增长有望继续快于出口,贸易平衡状况将进一步改善。

针对当前依然复杂的国内外形势,必须切实把工作着力点放到保持对外贸易稳定增长和优化进出口结构上来。一方面,要保持外贸政策的基本稳定,继续用好出口信用保险、出口退税、出口信贷等行之有效的政策,充分发挥“引进来”和“走出去”对扩大出口的带动作用,特别注重改善中小外贸企业的融资条件,及时帮助企业解决实际困难,努力为对外贸易稳定发展营造良好环境。另一方面,要切实加快转变外贸发展方式,坚持科技兴贸、以质取胜和市场多元化,积极推动加工贸易转型升级,鼓励企业发展研发设计、自主品牌和境外营销渠道,争创参与国际竞争和合作的新优势,全面提升对外贸易质量和效益。

大型原油储备库的建设,是否有意义?

图1-5 世界油价变化趋势图

如图1-5所示,20世纪50年代,中东首次出现了标价,即跨国石油公司在油田收购原油或者销售石油的价格与沙特阿拉伯、科威特、伊拉克等中东产油国将石油标价与矿区使用费和税收联系在一起。1960年欧佩克成立后,逐渐控制了石油产量,并逐步掌握了国际石油定价权,10—13年,油价从1.8美元/桶上升到3美元/桶。到13年为支持阿以战争爆发第一次石油危机,油价提高到5.11美元/桶,并且于14年油价迅速升至11.65美元/桶。18年伊朗革命爆发,1981年原油价格提高到36美元/桶,石油价格的飙升引起西方工业国家的恐慌。随着对经济发展模式的调整,油价在90年代逐渐回落,甚至在1998年东南亚金融风暴时跌至近10美元/桶。但进入21世纪后,发展中国家的快速发展以及世界局势的相对紧张,油价快速上升,曾一度达到140美元/桶的高峰,直到2011年仍维持在100美元/桶左右。以高油价为重要标志的后石油时代得到确认。

油价的油价变化

一直以来,美国这个建国才300余年的国家,甚至会给人一种全世界第一多秘密国家的感觉,神秘的51区、外星人传说、飞碟,而另有传言称美国南海岸的底下,埋藏有世界上最大的秘密原油库,这是真的吗?

答案的确为真,美国也在数次能源危机中承认了这一处“国家战略石油储备库”的存在。最近一次美国高调展示该地下油库,是在沙特的炼油设施遭到袭击之后,为了平缓世界油价,美国表示在危机时刻将会动用国家储备原油,并投入市场降低沙特原油减产一半的影响。

据称,美国起码在墨西哥湾沿岸海岸线下,建立了4个原油的安全储存点,通过挖掘和扩张60个岩盐洞穴,美国最起码在地底储存有7亿桶原油,甚至近年来储量已经超过10亿桶。这是什么概念?按照世界产油大户沙特阿拉伯日产1200万桶原油来计算,美国的储油量最起码是沙特阿拉伯的2个月产量,是中国的半年产油量。外加美国产油量世界第一(1300万桶每天),美国的原油绝对能够多到一个你不可想象的程度。

美国的地下储油库始建于上世纪70年代,除了美国外,世界各国都有进行石油储存设施的投资建设,但都没有美国的规模大。那么为何美国要将从地底挖出来的石油,重新埋回地下储藏呢?

日本的主要原油储藏库所在位置

有如今的好日子自然就有艰苦的日子,美国也不例外。13年美国支持以色列发动“赎罪日”战争,阿拉伯世界再次大败,不甘心回家啃羊腿的阿拉伯各主要原油输出国立刻联手起来针对美国,切断了向西方世界的石油出口,即著名的石油危机。当时美国并没有如今的原油产量,极其依赖从海湾国家进口原油,所以世界油价开始飙升,尤其是美国,即使是富人都对高油价感到肉痛。美国不少地方甚至加油站油库都已见底,为了保护他们的石油,不少民众持枪保卫他们的 汽车 ,以防“偷油贼”光顾。

随着石油危机结束,美国人再次用上了廉价的石油,但是危机意识开始萦绕。数年后美国开始兴建地下储油设备,将洞穴封死、不留缝隙后,美国人将低价购买来的原油倒入,将其填满。一旦再次发生能源危机,美国就将动用这些储备原油,通过对冲的方式平抑石油价格。别看仅仅只是价格的小波动,但地下石油储存库对于美国而言极其重要,是重要的外交政策工具。

事实证明,洞穴藏油效果的确很棒,这些岩盐结构稳定,原油无法渗透或者发生反应,相当于天然的大油罐。在地面上你看不到任何关于储油设施的痕迹,仅能看到少许管道和竖井,但这些竖井往往深达数百乃至上千米才能到底。地下洞穴有时候并不会完全稳定,会发生侧壁或者顶部坍塌事故,所以为了安全选址和早期建设十分重要,一旦原油放入洞中,工程人员将无法再进入洞穴,只能通过远程操作的方式进行有限的修补。

美国近10亿桶的储油量虽然不能满足美国这种“大油耗子”的长期需要,但是加上本国原油产量大的补给,也算是够用。另外一个几乎不产油的国家——日本,相较而言地下油库就大得可怕,仅37万平方千米的土地上就储有5亿多桶原油,日本人的危机意识迫使他们要做好一切有用的存储。2011年3月11日日本发生9.0级地震后,部分近海出游设施一度受到影响,由于担忧未来这些油库仍然不够大、储油量不够多,有关人士开始呼吁日本继续扩建原油储藏库的规模至如今的数倍以上。

尽管有如此多的未雨绸缪,但在未来爆发的危机中仍然有可能出现石油储备无法获得迅速调拨利用的可能,13年的能源危机会再次发生吗?答案是肯定的,只不过我们每天都在严阵以待罢了。

世界博弈背后的根本目的是占用,而原油作为现在和未来一大段可预见的未来主要的能源材料,其对经济,国防等众多领域都仍具有不可替代的战略价值,中国要维持高速发展,能源供应就如同人体血液一样不可或缺,中国本土的原油供应远远满足不了这些需求,只有不然国家就不需要费大精力和财力开通这么多跨国能源管道线也不需要跟别的国家签长协。另外加上国际局势的动荡变幻莫测,一旦能源线路出现问题,后果不堪设想。正所谓“众鸟在林,不如一鸟在手”,“广积粮,缓称王”,有没有意义,可以细细思量。

众所周知, 石油是一种战略物资,影响着国家的方方面面,大型原油库的建设的目的是为了储存更多的原油,是一种战略储备,对于石油进口国具有非常重要的意义 。

历史 上,13年至14年的第一次石油危机期间,石油输出国组织(OPEC)通过控制原油的产量,使得当时原油价格从每桶3美元上升至11美元,这对经济发展的影响非常大。于是 在14年,经合组织(OECD)的成员国成立了国际能源署(IEA),而且要求所有成员国至少要储备60天进口量的石油, 以应对石油危机,各国开始大力兴建大型原油储备库。

20世纪80年代发生了第二次石油危机,原油价格从每桶13美元飙升至43美元,严重影响了世界经济的发展,于是很多国家把石油储备增加到90天净进口量以上,以抵消原油价格波动对经济发展的影响,各国进一步兴建了更多的原油库。

一直到现在,每当国际原油市场出现供应问题的时候,各个国家都会动用石油储备。在1991年海湾战争期间,美国向市场投放了3300万桶储备原油,也曾请求中国释放原油储备,平抑国际油价。可见原油的战略储备是多么的重要。

我国的石油现在对外依存度达到60%以上,成为世界上最大的石油进口国之一。而在1993年,由于经济的快速发展,原油的需求急剧增加,这一年我国正式转变为原油净进口国,而当时我国并没有大型原油储备库。直到2002年底,《国家计委关于建立国家石油储备实施方案的请示》的批准,标志着开始正式启动国家石油储备基地建设(包括大型原油储备库以及地下水封岩洞储油)。

第一期建设选择在东部沿海地区。经过慎重的研究,最后选择了第一期4个储备项目,其中就包括了 舟山岙山、宁波镇海、青岛黄岛及大连4个基地。

这4个地方经济发达、需求旺盛,最重要的是附近都有大型炼油厂。而且当时也确定了,接下来的第二期、第三期储备建设项目,可以在西部适宜地区建设布局,更为安全。所以,现在西南、西北多地都非常积极地申请建设储备基地。二期工程也安排了若干西部石油储备基地。

而今石油输出国组织及其盟友之间达成了相互妥协协议,内部团结一致, 以后原油的供应又会牢牢地被控制 ,所以,在国际油价低的时候大量储备,价格高的时候进行使用, 对国家经济发展的平稳具有重要的意义。所以只要条件允许,应该大力建设大型原油储备库。

2014年3月4日,国际油价周一大幅收涨,美原油期货和布伦特原油期货分别录得2.3%和2.1%的涨幅。乌克兰和俄罗斯之间的紧张局势不断升温,全球原油供给中断担忧情绪加剧。截至当日收盘,纽约商品4月主力原油期货上涨2.33美元,收于每桶104.9。

2014年9月1日24时,国内汽柴油零售调价将迎来三连跌,此次跌幅仍会超百元/吨。此前在2012年7月也曾有过三连跌的记录。

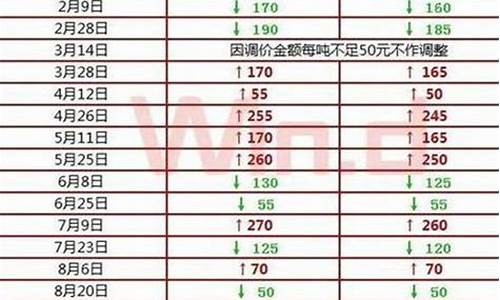

2014年10月17日,根据成品油定价新机机制“十个工作日一调”的原则,国内成品油又将迎来新一轮调价窗口。多家咨询机构表示,因十一期间国际油价持续下跌,成品油价格再度下调已成定局,每吨或下调300元左右,国内油价将迎来史上首次“六连跌”。此次调价落实后,全国除北、上、广以外的大部分城市93号汽油每升零售价格或将回归“6”元时代。

2014年12月26日,下调国内成品油价格2014年以来幅度最大的一次下调,也是油价新机制运行以来的最大跌幅。本轮油价下调的幅度为汽油每吨520元,柴油每吨500元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.39元和0.43元。普通私家车主加满一箱油将减少支出超过20元。而且本次调价燃油税不调整,油价调整属正常下调。

2015年1月13日,汽、柴油消费税单位税额分别提高0.12元和0.10元,提高到每升1.52元和1.20元。这已经是2014年11月底以来第三次提高成品油消费税税率。

2015年2月9日,国家发展改革委发出通知,决定将汽、柴油价格每吨分别提高290元和280元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别提高0.21元和0.24元,调价执行时间为2月9日24时。

此次成品油价格调整幅度,是按照现行成品油价格形成机制,根据2月9日前10个工作日国际市场原油平均价格变化情况计算确定的。1月下旬以来,受国际石油企业宣布减少投资等因素影响,国际市场油价震荡上行,前10个工作日平均价格有所上涨。

2015年2月27日下午,国家发改委宣布,汽柴油从2月28日零点开始每吨上调390元和375元,折合成90号汽油和0号柴油每升分别上涨0.29元和0.32元,全国平均来看,92号汽油每升上涨0.31元,95号汽油每升上涨0.32元。此次油价调整不涉及消费税。全国范围内,93号及92号汽油升价将全面回归“6元时代”。

此次成品油价格调整幅度,是按照现行成品油价格形成机制,根据2月27日前10个工作日国际市场原油平均价格变化情况计算确定的。2月中旬以来,受全球石油需求预期增加等因素影响,国际市场油价震荡上行,前10个工作日平均价格有所上涨。

国家发改委2015年3月26日下午,发出通知称,自3月26日24时起下调汽柴油最高零售限价。汽油下调240元/吨,折合90号和93号汽油下调0.18元/升,;柴油下调230元/吨,折合0号柴油下调0.2元/升。

今年以来,我国成品油共经历6轮调价周期,其中三次下调,二次上调,另有一次因幅度不足50元/吨而搁浅。汽油共累计下调105元/吨,柴油累计下调155元/吨;折合零售汽油每升下调0.08元,柴油每升下调0.14元。本轮调价落实后,国内多数地区93号汽油将再回“五元时代”。

2月26日,中国国家发展改革委发出通知,决定将汽、柴油价格每吨分别降低240元和230元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.18元和0.2元,调价执行时间为3月26日24时。下调后,中国近半数省市93号汽油零售升价将重回5元时代。

2015年4月11日零时(10日24时)国内汽柴油分别上调120、115元/吨,折合90#汽油标准品0.09元/升,93#汽油0.10元/升,0#柴油0.10元/升,成品油价格重回“6时代”。

2015年4月24日,国家发展改革委发出通知,决定将汽、柴油价格每吨分别提高300元和285元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别提高0.22元和0.24元,调价执行时间为4月24日24时。

2015年5月11日,国家发展改革委发出通知,决定将汽、柴油价格每吨分别提高255元和245元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别提高0.19元和0.21元,调价执行时间为5月11日24时。

2015年6月8日,国家发展改革委发出通知,决定将汽、柴油价格每吨分别降低110元和105元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.08元和0.09元,调价执行时间为6月8日24时。

2015年7月7日,国家发展改革委发出通知,决定7月8日零时起将下调国内汽柴油价,汽、柴油价格,每吨分别降低95元和90元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.07元和0.08元,92号汽油降0.07元,95号汽油降0.08元。

2015年7月21日,国家发展改革委发出通知,决定将汽、柴油价格每吨均降低265元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.2元和0.23元,调价执行时间为7月21日24时。

2015年8月18日,国家发展改革委发出通知,决定将汽、柴油价格每吨分别降低210元和205元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.16元和0.18元,调价执行时间为8月18日24时。本轮汽油跌幅在210元/吨,折算成升价为93#汽油每升下调0.16元,届时,全国各省份,除海南省汽油零售价有额外的燃油附加费1.05元/升外,汽油价格已全部回归至"五元时代"。 2005年以来国内成品油价格历次调整一览表

(最近截止至2015年11月3日) 调整时间 调整详情 2015年12月1日将汽、柴油价格每吨分别降低145元和140元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.11元和0.12元,调价执行时间为12月1日24时。 2015年11月3日 将汽、柴油价格每吨均降低125元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.09元和0.11元,调价执行时间为11月3日24时。 2015年9月16日 将汽、柴油价格每吨均提高90元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别提高0.07元和0.08元,调价执行时间为9月16日24时。 2015年9月1日将汽、柴油价格每吨分别降低125元和120元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.09元和0.1元,调价执行时间为9月1日24时。 2015年8月18日 将汽油和柴油价格每吨下调人民币210元与205元,这是2015年内第八次成品油价格下调。测算到零售价格90号汽油和0号柴油(全国平均)每升分别下降0.16元和0.18元来。 2015年8月4日 将汽、柴油价格每吨分别降低220元和215元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.16元和0.18元,调价执行时间为8月4日24时。 2015年7月21日 将汽、柴油价格每吨均降低265元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.2元和0.23元,调价执行时间为7月21日24时。 2015年7月7日 将汽、柴油价格每吨分别降低95元和90元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.07元和0.08元,调价执行时间为7月7日24时。 2015年6月8日 将汽、柴油价格每吨分别降低110元和105元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.08元和0.09元,调价执行时间为6月8日24时。 2015年5月11日 将汽、柴油价格每吨分别提高255元和245元。测算到零售价格90号汽油和0号柴油(全国平均)每升分别提高0.19元和0.21元,调整后的汽、柴油供应价格分别为每吨7345和6360元。调价执行时间为5月11日24时。 2015年4月24日 将汽、柴油价格每吨分别提高300元和285元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别提高0.22元和0.24元,调价执行时间为4月24日24时。 2015年4月10日 将汽、柴油价格每吨分别提高120元和115元,调整后的汽、柴油供应价格分别为每吨6790和5830元。测算到零售价格90号汽油和0号柴油(全国平均)每升分别提高0.09元和0.1元,执行时间为4月10日24时。 2015年3月26日 将汽、柴油供应价格每吨分别降低240元和230元,调整后的汽、柴油供应价格分别为每吨6670和5715元。测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.18元和0.2元,调价执行时间为3月26日24时。 2015年2月27日 将汽、柴油价格每吨分别上提390元和375元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别提高0.29元和0.32元。 2015年2月9日 将汽、柴油价格每吨分别上提290元和280元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别提高0.21元和0.24元。 2015年1月26日 将汽、柴油价格每吨分别降低365元和350元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.27元和0.30元。 2015年1月12日 价格下调,再次增税。发改委决定:本期调价汽、柴油价格每吨可分别降395元和380元。根据12日财政部、国家税务总局印发通知规定,自13日零时起汽、柴油消费税单位税额每升分别提高0.12元和0.10元,折合每吨影响汽、柴油价格分别少降215元和150元。两因素相抵,国内汽、柴油价格每吨分别降低180元和230元。 2014年12月26日 将汽、柴油价格每吨分别降低520元和500元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.39元和0.43元。 2014年12月12日 再次提高消费税,价格下调。按现行成品油价格形成机制测算,汽、柴油价格每吨可分别降670元和640元。12月12日财政部、国家税务总局印发的《关于进一步提高成品油消费税的通知》规定,自12月13日零时起汽、柴油消费税单位税额每升分别提高0.28元和0.16元,折合每吨影响汽、柴油价格分别少降500元和240元。两个因素相抵,国内汽、柴油价格每吨分别降低170元和400元。 2014年11月28日 提高消费税,价格未调整。按现行机制测算,11月28日汽、柴油价格每吨可分别降低225元和220元。但《关于提高成品油消费税的通知》规定,自11月29日零时起汽、柴油消费税单位税额每升分别提高0.12元和0.14元。两个因素相抵,国内成品油价格维持不变,不作调整。 2014年11月14日 将汽、柴油价格每吨分别降低190元和180元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.14元和0.15元。 2014年10月31日 将汽、柴油价格每吨分别降低245元和235元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.18元和0.20元。 2014年10月14日 将汽、柴油价格每吨分别降低300元和290元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.22元和0.25元。 2014年9月29日 将汽、柴油价格每吨分别降低100元和95元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.07元和0.08元。 2014年9月17日 将汽、柴油价格每吨分别降低140元和135元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.10元和0.12元。 2014年9月2日 将汽、柴油价格每吨分别降低105元和100元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.08元和0.09元。 2014年8月18日 将汽、柴油价格每吨分别降低190元和185元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.14元和0.16元。这是国内油价今年内第六次下调。 2014年7月21日 将汽、柴油价格每吨分别降低245元和235元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.18元和0.20元,这是国内汽柴油价格年内第五次下调,也是今年以来油价的最大跌幅。 2014年6月23日 将汽、柴油零售价格每吨分别上调165元人民币和160元。测算到零售价格93号汽油和0号柴油(全国平均)每升分别上调0.12元和0.14元。 2014年4月24日 将汽、柴油零售价格每吨分别上调155元人民币和145元。测算到零售价格93号汽油和0号柴油(全国平均)每升分别上调0.11元和0.12元。 2014年3月27日 将汽、柴油零售价格每吨分别下调135元人民币和130元。测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.10元和0.11元。 2014年2月27日 将国内汽、柴油价格每吨分别上调205元和200元人民币。测算到零售价格90号汽油和0号柴油零售价格(全国平均)每升分别提高0.15元和0.17元。 2014年1月25日 将国内汽、柴油价格每吨分别下调130元及125元人民币。测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.1元和0.11元。 2014年1月10日 将汽、柴油价格每吨分别降低125元和120元,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.09元和0.10元。 2013年12月13日 将汽油和柴油价格每吨均上涨人民币60元,调整后的汽、柴油供应价格分别为每吨8535元和7705元。测算到零售价格,90号汽油和0号柴油(全国平均)每升将分别提高0.04元和0.05元。 2013年11月29日 将汽油和柴油价格每吨分别上涨人民币160元和155元,调整后的汽、柴油供应价格分别为每吨8475元和7645元。测算到零售价格,90号汽油和0号柴油(全国平均)每升将分别提高0.12元和0.13元。 2013年11月15日 将汽油和柴油价格每吨分别下调人民币160元和155元,调整后的汽、柴油供应价格分别为每吨8315元和7490元。测算到零售价格,90号汽油和0号柴油(全国平均)每升将分别下降0.12元和0.13元。 2013年11月1日 将汽油和柴油价格每吨均下调人民币75元,调整后的汽、柴油供应价格分别为每吨8475元和7645元。测算到零售价格90号汽油和0号柴油(全国平均)每升均下降0.06元。 2013年9月29日 将汽油、柴油价格每吨将分别下调245和235元人民币,测算到零售价格90号汽油和0号柴油(全国平均)每升分别降低0.18元和0.20元,调价执行时间为9月29日24时起。 2013年9月13日 将汽、柴油价格每吨分别提高90和85元人民币。测算到零售价格90号汽油和0号柴油(全国平均)每升均提高0.07元。此次调价的执行时间为9月13日24时起。 2013年8月30日 起将汽油和柴油价格每吨上调235元和225元,调整后的汽、柴油供应价格分别为每吨8705元和7870元。测算到零售价格90号汽油和0号柴油(全国平均)每升分别提高0.17元和0.19元。 2013年7月20日 汽油价格每吨提高325元,柴油价格每吨提高310元。90号汽油和0号柴油每升分别提高0.24元和0.26元 2013年7月5日 汽油价格每吨降低80元,柴油价格每吨降低75元。90号汽油和0号柴油(全国平均)每升均降低0.06元 2013年6月7日 汽油价格每吨上调90元,柴油价格每吨下调95元。 2013年5月10日 汽油价格每吨上调95元,柴油价格每吨下调95元。 2013年4月25日 汽油价格每吨下调395元,柴油价格每吨下调400元。 2013年3月27日 汽油价格每吨下调310元,柴油价格每吨下调300元。 2013年2月25日 汽油价格每吨上调300元,柴油价格每吨上调290元。 2012年11月16日 汽油价格每吨下调300元,柴油价格每吨下调310元。 2012年9月11日 汽油价格每吨上调550元,柴油价格每吨上调540元。 2012年8月10日 汽油价格每吨上调390元,柴油价格每吨上调370元。 2012年07月11日 汽油价格每吨下调420元,柴油价格每吨下调400元。 2012年06月09日 汽油价格每吨下调530元,柴油价格每吨下调510元。 2012年05月10日 汽油价格每吨下调330元,柴油价格每吨下调310元。 2012年03月20日 汽油和柴油价格每吨均上调600元。 2012年02月08日 汽油和柴油价格每吨均上调300元。 2011年10月09日 汽油和柴油价格每吨均下调300元。 2011年4月07日 汽油价格每吨上调500元柴油价格每吨上调400元。 2011年2月20日 汽油和柴油价格每吨均上调350元。 2010年12月22日 汽油价格每吨提高310元柴油价格每吨提高300元。 2010年10月26日 汽油价格每吨提高230元,柴油价格每吨提高220元。 2010年6月1日 汽油价格每吨降低230元,柴油价格每吨降低220元。 2010年4月14日 汽油和柴油价格每吨均上调320元。 2009年11月9日 汽油和柴油价格每吨均上调480元。 2009年09月30日 汽油和柴油价格每吨均下调190元。 2009年09月02日 汽油和柴油价格每吨均提高300元。 2009年07月28日 汽油和柴油价格每吨降低220元。 2009年06月30日 汽油和柴油价格每吨均上提600元。 2009年06月01日 汽油和柴油价格每吨均上提400元。 2009年03月25日 汽油价格每吨上提290元,柴油价格每吨上提180元。 2009年01月15日 汽油价格每吨降低140元,柴油价格每吨降低160元 2008年12月19日 汽油出厂价每吨降低900元;柴油出厂价格每吨降低1100元。 2008年06月20日 上调汽油、柴油价格每吨1000元,上调航空煤油每吨1500元。 2007年11月01日 上调汽油、柴油和航空煤油价格每吨各500元。 2007年01月14日 下调汽油出厂价格每吨220元;下调航空煤油出厂价每吨90元。 2006年03月26日 上调汽油出厂价格每吨300元;上调柴油出厂价格每吨200元;上调航空煤油出厂价每吨300元。 2005年07月23日 上调汽油出厂价格每吨200元;上调柴油出厂价格每吨150元;上调航空煤油出厂价格每吨300元。 2005年6月25日 上调汽油、柴油出厂价格每吨200元和150元 2005年5月23日 降低汽油出厂价格每吨150元 2005年5月10日 上调柴油出厂价格每吨150元 2005年3月23日 上调汽油出厂价格每吨300元

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。