原油价格历史走势图_原油价格历史走势实时

期货行情软件的数据不够全面.

1986年1月2日-2008年3月7日 每日WTI原油价格:

://tonto.eia.doe.gov/dn/pet/hist/rwtcd.htm

1987年5月20日-2008年3月 每日布伦特原油价格

://tonto.eia.doe.gov/dn/pet/hist/rbrted.htm

要的话给你一个EXCEL格式的,里面有数据 自己可以做图.

://tonto.eia.doe.gov/dn/pet/xls/pet_pri_spt_s1_d.xls

如还需要其他原油相关数据请联系021-68401015

自去年10月份以来,国际油价首次突破每桶50美元。现在好像是时候更改此前对油价的预期了。那个时候我预测称,每桶50美元将成为国际油价长期徘徊的水平,将是油价的一个天花板。

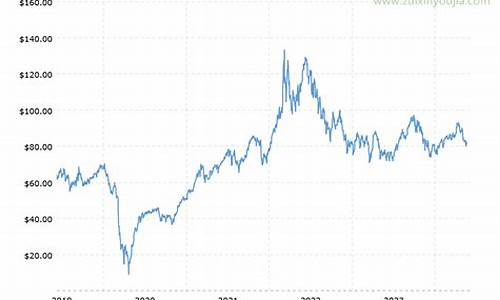

在国际油价仍在每桶60美元以上时,几乎所有的人都认为每桶50美元将是原油开始反弹的低点。毕竟那个时候,所有的人都在预计国际油价将涨至每桶75美元以上。沙特阿拉伯和俄罗斯都需要油价处在100美元附近来平衡他们的财政预算。油价处在每桶50美元以下被认为是不可持续的,原因是这将会把美国页岩油企业挤出原油市场。

去年上半年,国际油价一直在每桶50美元到每桶70美元之间上下徘徊,在2015年8月份,国际油价跌破每桶50美元,当时以美国为首的国家取消了对伊朗的经济制裁,这意味着伊朗重返国际原油市场,原油市场的供给量大幅上涨。

从那以后,油价每桶50美元一直都是国际油价的天花板。但是现在国际油价已经涨超了每桶50美元,那么50美元会不会成为国际油价的地板呢?

许多投资者都希望50美元是油价的地板。对冲基金以及一些投机分子已经开始大幅做多原油期货,目前做多原油期货的主力合约在纽约期货已经达到了555000份,创下历史新高。上一个创纪录的高点是在2014年国际油价达到每桶120美元之前,为548000份合约。

投机热情高涨通胀是市场将要再次暴跌的可靠前兆。更重要的是,从经济的基本面上看,每桶50美元是国际油价的天花板,而不是地板。

这种情况和2015年1月份有点相似,目前国际原油市场已经不是石油垄断组织OPEC所能左右的了。主要原因如下:1)新的原油供给源出现;2)能源技术的进步;3)国际大环境的限制;4)和其它大宗商品一样,目前油价是在多种竞争机制下形成的。

1985年到2004年的20年内这种情况就出现过,过去18个月内,原油现货市场的表现就体现了油价是在竞争机制先形成的。因此在原油期货市场上,2020年交割的原油价格已经从一年前预期的每桶75美元,下降至每桶56美元。

可以说目前国际油价就是由竞争机制形成的。

如果这种竞争机制能够持续下去的话,那么产油国就不能按照的自己的需要和意愿来决定国际油价。沙特和俄罗斯都非常希望国际油价能够达到每桶70美元到80美元,以便平衡它们的预算。虽然产油国希望原油价格达到那个水平,但是并不意味着它们能够实现那个目标。另外铁矿石生产商和铜企业也无法为了完成股东的收益预期来任意决定铁矿石和铜的价格。

如果国际油价一直处于每桶50美元以下且反弹无望,那些负债沉重的页岩油企业将宣布破产。这些页岩油企业的资产要么被银行收走,要么被其它资金更加充裕的企业买走。页岩油企业被收购之后照样会按照收购方的要求继续生产石油。

很显然原油价格的定价机制的变化主导了原油市场的价格的形成,这也将决定原油价格将处在每桶50美元附近。这种情况出现在4月17日OPEC国家没有达成一致的产油协议。会议也没有说服沙特、俄罗斯以及伊朗协同一致进行减产。

现在主要的产油国几乎都明确承认,不管国际油价有多低,也不管国际市场上原油供过于求的状况有多严重,他们都将进一步扩大石油产量。像铁矿石这样的大宗商品市场一样,原油的市场的竞争也非常地激烈。

许多教科书里都认为价格都是由最后一个提供商的边际成本决定的。

从现在起,产油企业应该为自己设定一个边际成本的上线和下线。目前沙特阿拉伯、伊拉克、伊朗以及俄罗斯的产油成本比较低,但是只要国际油价在每桶25美元以上,这些国家都会全力生产石油。二美国的页岩油和加拿大的石油企业在国家油价突破每桶50美元之后才会大幅增加石油产量,但是实际情况是,油价近期不会涨超50美元太多。

现在还无法预测原油的供给量和需求量,因此原油市场仍将波动不断。在1985到2004年间,国际油价在竞争中形成,那个时候国际油价在数个月内就可以涨超1倍或者跌超50%。因此国际油价再次跌至每桶28美元附近也不是不可能的。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。