菜籽油价格多少_菜籽油多少钱一斤今日油价

1.如何分辨菜仔油真

2.如何鋚别菜仔油的真伪

3.10吨的大豆食用油生产设备需要多少投资

据来自新浪财经的最新消息显示,5月18日,加拿大贸易部长和农业部长在一份声明中表示:加拿大被告知,中国已经恢复了两家加拿大公司维特拉Viterra和理查森RichardsonInternational的市场准入。

加拿大对此决定表示欢迎。

因为在油菜籽船货中查出有害物质,我国自2019年3月份开始陆续吊销了包括维特拉、理查森等在内的加拿大菜籽出口商的对华出口许可。

资料显示,目前国内食用油年消费量大约为3000万吨,其中菜籽油消费约为600万吨左右,但同样由于国内菜籽产量有限,每年约需进口500万吨左右的菜籽类商品进行补充,而进口的主要来源国就是加拿大。

加拿大是世界最大的油菜籽生产国和出口国,全国有多达4.3万个农场以种植油菜籽为主,加拿大每年产出约1550万吨油菜籽,中加菜籽贸易是加拿大对华最核心的贸易商品。

据加拿大最大的谷物加工商理查森国际有限公司给出的数据显示,在限制对华出口之前,2018年加拿大油菜类产品对华出口价值超过40亿加元,约合207.9亿元人民币,占加拿大对华出口总额15%以上。

此后,加拿大方面一直就相关问题向WTO申诉,均未取得成功。

此次突然恢复两家加拿大菜籽出口商的市场准入,分析认为可能和当前持续上涨的国内食用油价格相关。

实际上,我们翻阅更多的资料发现,早在2021年随着国际粮价的走高,我国对来自加拿大的菜籽类商品进口限制已经有所放松。

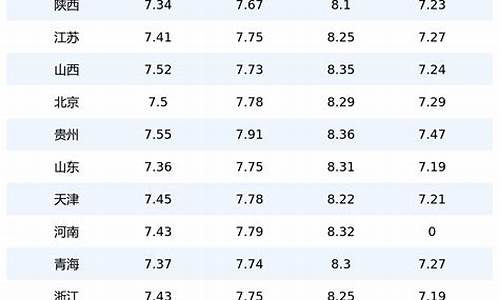

2021年5月份我国粮食进口分国别统计

数据显示,在2021年的我国菜籽类商品进口方面,加拿大作为全球最大的菜籽类产品出口国地位显著,虽然进口总量无法和2019年之前对比,但无论是菜籽、菜籽油还是菜粕,还是占据了当年我国同类商品进口的首位。

从具体进口数据来看,2021年我国进口了244万吨加拿大菜籽,占加拿大出口总量的20%以上,占我国菜籽当年进口总量的92%;菜籽油91万吨,约占我国总进口量的42%;菜籽粕158万吨,约占总进口量的77.6%。

另据未经证实的消息显示,在那两年我国从阿联酋进口的菜籽油、菜粕类也基本是以加拿大菜籽为原料加工而来。

随着乌克兰葵花油出口受阻、印尼暂停棕榈油出口等影响,国际植物油价格已经纷纷涨至历史高位区。

而我国作为全球最大的食用油消费国,80%左右的食用油需要通过进口来满足。

这其中除了直接的棕榈油进口外,还包括每年9000多万吨的大豆进口,可提供约2000万吨的大豆油消费,以及菜籽和菜籽油的进口。

如何分辨菜仔油真

真菜籽油的鉴别

1、色泽鉴别:纯净油脂是无色、透明、略带粘性的液体。

优质菜籽油--呈**至棕色。

劣质菜籽油--呈棕红色至棕褐色,甚至呈褐色。

2、透明度鉴别:

优质菜籽油--清澈透明。

劣质菜籽油--微混浊,有微量悬浮物、液体极混浊。

3、杂质和沉淀物鉴别:

优质菜籽油--无沉淀物或有微量沉淀物,加热至280℃油色不变,且无沉淀物析出。

劣质菜籽油--有沉淀物及悬浮物,加热至280℃,油色变深且有沉淀物析出。

4、气味鉴别:

优质菜籽油--具有菜籽油固有的气味。

劣质菜籽油--菜籽油固有的气味平淡或微有异味,甚至有霉味、焦味、干草味或哈喇味等不良气味。

5、滋味鉴别:

优质菜籽油--具有菜籽油特有的辛辣滋味,无任何异味。

劣质菜籽油--菜籽油固有的滋味平淡或略有异味,甚至有苦味、焦味、酸味等不良滋味。

扩展资料:

选择菜籽油应该注意的问题

土榨油在营养上比精炼油有一定优势,但对于食品,我们应该是在安全的前提下再考虑营养。精炼油损失的营养可以从其他食物中获得,而油冒烟和苯并芘带来的危害,都无法消除。因此,精炼油是更好的选择。

更重要的是,传统菜籽油中的硫苷和芥酸不利于健康,而经过改良的“双低菜籽油”就解决了上述问题。“双低菜籽油”也叫“芥花籽油”“芥花油”,其脂肪酸组成合理,物美价廉,是健康又便宜的选择。

人民网——土榨不如精炼安全!揭开菜籽油的几大疑问

如何鋚别菜仔油的真伪

真菜籽油的鉴别

1、色泽鉴别:纯净油脂是无色、透明、略带粘性的液体。

优质菜籽油--呈**至棕色。

劣质菜籽油--呈棕红色至棕褐色,甚至呈褐色。

2、透明度鉴别:

优质菜籽油--清澈透明。

劣质菜籽油--微混浊,有微量悬浮物、液体极混浊。

3、杂质和沉淀物鉴别:

优质菜籽油--无沉淀物或有微量沉淀物,加热至280℃油色不变,且无沉淀物析出。

劣质菜籽油--有沉淀物及悬浮物,加热至280℃,油色变深且有沉淀物析出。

4、气味鉴别:

优质菜籽油--具有菜籽油固有的气味。

劣质菜籽油--菜籽油固有的气味平淡或微有异味,甚至有霉味、焦味、干草味或哈喇味等不良气味。

5、滋味鉴别:

优质菜籽油--具有菜籽油特有的辛辣滋味,无任何异味。

劣质菜籽油--菜籽油固有的滋味平淡或略有异味,甚至有苦味、焦味、酸味等不良滋味。

10吨的大豆食用油生产设备需要多少投资

菜籽油的掺识别方法表述如下:(廉价背后的猫腻)市场上的散装油80%掺,不掺的商家会因油价比别人高而没法生存。棕榈油、棉籽油等很便宜,把它们掺入价格较高的菜籽油中就能降低生产成本,商家就有了更大的利润空间。

识别方法:将待检试样置于冰箱中10℃入置4小时后,取出观察,油样澄清为菜籽油,菜籽油本身固点低(-10-20℃),而棕榈本身凝固点高(27-30℃),特性明显,当菜籽油中掺入15%的棕榈油,在冰箱中3℃条件下,3小时后,混合油开始变混浊,30小时后将凝固成糊状物,并伴有白色颗粒析出,掺杂比例越大,凝固时间越短越明显。在冰箱中低温条件下,由于菜籽油掺入棕榈油比例不同,均有不同程度白色颗粒析出,但从冰箱中拿出来溶化时,这些白色颗粒很快地转化为大小不同气泡,随着温度的升高而逐渐消失,这种现象是掺入棕榈油的特有现象。棕榈油是用棕榈果的果肉榨出来的油,一般用于工业,我国规定非高纯度棕榈油是不能食用的

肯定要涨,理由如下:

今年以来,随着全球农产品价格的上涨,国际市场食物油价格也呈现上涨趋势。豆油、菜籽等期货价格不断创出新高,批发和零售价格也紧随而上。不少食物油出口国在分享上涨带来的红利同时,也出现了本国市场价格高企所引发的通胀的隐忧。

1.国际期货市场价格居高不下,连创新高,近期价格处历史高位。

今年以来,美国芝加哥期货(CBOT)豆类品期货、加拿大温尼伯商品期货(WCE)油菜籽期货、马来西亚衍生品(BMD)毛棕榈油期货等国际上有影响的食物油期货价格指数出现了大幅上涨趋势。

大豆是食物油的基础产品,也是最重要的期货品种。而菜籽油、棕榈油等在国际市场都是被看作为替代品。因此,这里以CBOT大豆市场为例来说明价格走势。从1月3日开市,到7月13日,开盘700.7,最高948.3,最低671.3,收盘948.1,上涨257.6(单位均为美分/蒲式耳),涨幅36.7%。其走势经过了三个阶段。第一阶段,是从1月10日CBOT大豆指数的最低点671.3美分/蒲式耳(1蒲式耳大豆=27.100公斤)一直炒至2月22日的最高点813.5美分/蒲式耳,最大幅度为142.2美分/蒲式耳。主要炒作因素是美国职业农场主组织(Pro Farmer)在其间抛出的一份调查报告,显示美国新产季大豆的种植面积可能急剧减少860至940万英亩。第二阶段:从4月24日的最低点732.2美分/蒲式耳开始,一直爆炒至6月18日的最高882.4美分/蒲式耳,最高幅度达150.2美分/蒲式耳,而这一阶段主要影响因素是天气。天气因素炒高了100多美分/蒲式耳。第三阶段:从6月22日的最低点817.4美分/蒲式耳一直炒作到7月13日的最高点948.3美分/蒲式耳,其最大波幅为130.9美分/蒲式耳。期货价格创下了三年来的新高。这主要是因为6月29日美国农业部公布了一份令所有市场人士大跌眼镜的报告,即:美国2007年大豆种植面积预计为6408.1万英亩,较三月份的数据大幅削减305.9万英亩,远低于市场普遍预测的6783.8万英亩的平均值(预测区间为6600—6900万英亩)。当天CBOT大豆各合约一度涨停开盘。

经过市场有地进行播种面积——天气状况——播种面积的三个阶段炒作,使得CBOT大豆上升近260美分/蒲式耳。值得注意的是,以前CBOT大豆是上涨——种植面积增——下跌——种植面积减少——再上涨的循环模式,而现在出现了新情况是上涨——种植面积减少——再上涨——再减少种植面积的恶性循环模式。

7月,美国农业部发布的月度供需报告,预计全球2007-2008年度大豆产量达到2.221亿吨,低于6月预测的2.253亿吨,也低于2006年的2.361亿吨。事实上,除了巴西之外,全球其他几个大豆主产国的大豆产量均有程度不等的减少,其中美国大豆产量调低至7140万吨(6月预测7470万吨,2006年为8680万吨)。阿根廷大豆产量预测为4700万吨(2006-2007年度为4720万吨)。中国大豆产量预计为1560万吨,也低于2006-2007年度的1620万吨。不过巴西大豆产量预计达到6100万吨,和6月预估值持平,也高于2006-2007年度的5900万吨。

从需求面看,全球大豆用量略微调低到了2.342亿吨(6月预测为2.343亿吨,2006年为2.252亿吨)。全球大豆出口预计为7550万吨,和6月预测持平,2006年为7050万吨,其中阿根廷大豆出口预计提高到1020万吨(6月预测860万吨,2006年为800万吨),巴西预计为20万吨(6月预测20万吨,2006年为2460万吨)。美国预计为2780万吨(6月为2940万吨,2006年为20万吨)。这也将导致2008年9月底全球大豆期末库存降低到5187万吨(6月预测为5400万吨,2006年为6417万吨)。

总体看来,报告印证了市场近期对全球下一年度大豆供应吃紧的担忧,这也使得市场对于任何可能导致美国大豆单产降低或者南美大豆播种面积降低的因素都极为敏感。从最新的气象预报看,美国西部玉米种植带可能出现炎热干燥的天气,而7月底和8月份正值美国大豆关键的结荚期和灌浆期,炎热干燥的天气将会导致大豆单产潜力受损。除了天气因素,美国大豆价格的上涨也是为了鼓励巴西农户增加播种面积。一般预计巴西新豆播种面积将会比2006年提高5个百分点以上,但是从雷亚尔汇率持续走强来看,这显然不利于巴西大豆种植收益提高,因为巴西大豆主要是用来出口,所以美元相对雷亚尔越是疲软,农户换回的收益就越少。现在雷亚尔汇率位于近7年来的高点,1雷亚尔可以兑换0.53美元,年底之前可能达到1美元兑换1.8雷亚尔。因此,在南美大豆播种季节开始前(也就是未来三到四个月里),芝加哥大豆期货价格维持高位运行的几率很大,特别是如果美国中西部出现炎热干燥天气的情况下,以便能够鼓励南美农户尽可能增加大豆播种面积,弥补美国大豆产量下降带来的全球供应缺口。

加拿大WCE油菜籽期货、马来西亚BMD毛棕榈油期货等价格基本上与CBOT走势相同。自从2006年以来,马来西亚粗棕油期货价格飙升近80%,现货价格创下了8年来的新高。

2.三大因素支撑国际棕榈油价上涨

7月以来,国际棕榈油市场大幅上涨,24度棕榈油近月装运港船上交货(FOB)价格为每吨(下同)7.5美元,较前一周上涨22.5美元;33度棕榈油FOB价格为792.5美元,上涨22.5美元;44度棕榈油770美元,上涨10美元。

国际棕榈油市场上涨的主要支撑因素有以下几点:第一、CBOT大豆市场大幅上涨的带动。美国农业部大幅调低2007年美国大豆播种面积数据,导致CBOT大豆市场大幅上涨,对BMD棕榈油起到支撑作用。第二、近期纽约商业(NYMEX)原油大幅上涨,使得棕榈油在生物燃料行业的需求前景改善,吸引投机资金做多。马来西亚到2008年时强制要求在传统燃料中掺混生物柴油,并且打算提供补贴,确保生物燃料项目获得成功,这也对BMD棕榈油市场形成支撑。第三、印尼调高棕榈油出口基价,增加了马来西亚棕榈油的出口竞争力。印尼将毛棕榈油的基准出口价格由此前的每吨(下同)622美元上调至676美元;24度棕榈油基准出口价格由676美元上调为746美元;33度棕榈油基准出口价格由此前的652美元上调至737美元。印尼上调棕榈油出口价格有利于马来西亚棕榈油的出口,对BMD棕榈油市场有利。

3.全球油菜籽供应趋于紧张,整体价格趋势保持向上。

据德国《油世界》预计,2006/07年度全球10种主要油料作物的消费量预计将达3.96亿吨,高于3.92亿吨的同期产量。2007年全球油菜籽产量预计为5160万吨,高于上年的4720万吨。其中欧盟油菜籽产量预计达到1780万吨,上年为1610万吨;中国产量预计为1100万吨,低于上年的1270万吨。加拿大产量预计提高到980万吨,上年为850万吨;澳大利亚产量预计提高到140万吨,上年为51万吨。但是仍然不能满足需求的增长,全球油菜籽消费量增长明显,预计为5220万吨,上年为4910万吨。油菜籽加工量预计为4900万吨,上年为 4610万吨。从期末库存来看,预计今年为470万吨,上年为530万吨,库存对用量比预计为9.0%,上年为10.9%。可见,今年全球油菜籽供应趋于紧张,整体价格趋势持续向上。

造成供需紧张的原因是多方面的,其中之一是市场对生物柴油的炒作,从而预期菜油、豆油、棕榈油需求将可能大幅增加,供需基本面将偏紧。这一点在去年末的市场反应中较为明显,在德国,随着能源价格下挫、植物油价格相对坚挺及2006年8月开始实施的每升9美分的能源税造成生物柴油生产利润下降等,导致了生物柴油消费量下降,菜籽油和油菜籽价格出现了短暂的下跌。今年以来,由于豆油、菜油、棕油价格的大幅爆涨,如此高的成本已失去了作为生物柴油原料的意义。但是,不断有新的预测调高生物柴油的生产能力,这无疑将给油菜籽供应带来逼迫的气氛,为其价格居高不下提供依据。

4.周边国家食物油价格上涨带来供应紧张,通货膨胀压力加剧。

棕油是印尼人的主要食用油,但由于作为烹调油和生物燃料的棕油价格飞涨,很多印尼人因为买不起,只能改煮无油之炊。已经迫使很多印尼穷人改吃水煮、而不是用油炒食物了。

作为世界最大棕油生产国之一,印尼会从油价上涨中获利,但是因为国内食用油价格也水涨船高地上涨了三分之一,造成千千万万的印尼普通百姓负担不起。另外食用油价格上涨,也让经济政策官员担心会对通货膨胀带来冲击。未加工食品包括食用油价格今年6月比去年同期上涨超过10%,是构成消费物价指数的商品和服务篮子中,上涨幅度最大的一块。

印度是主要的植物油进口国,每年食用油需求的一半要靠进口来满足。由于今年油籽预计减产,这也使得印度对进口植物油的依赖性提高。印度食用油价格上涨,原因在于本地油籽产量降低,而且国际棕榈油价格创下数年新高,也带来明显的支持。

印度植物油价格近期持续走强,带来了国内通涨率指标的继续高企。到3月底,印度批发价格指数比一年前提高了6.39%,印度为了平抑通涨压力,已经将毛棕榈油的进口关税从70%调低到了60%,把24度精炼棕榈油的进口关税从80%调低到了67.5%。相比之下豆油进口关税仍然维持在45%。由于用于计算关税的基础价格依然维持在2006年7月份的水平上,这有助于降低这些食用油的进口成本,也有利于进口增长。

总体上说,国外食物油价格仍然处在上涨趋势之中,除了种植面积减少及天气因素以外,美元持续贬值、全球面临通胀威胁以及投资基金在期货市场兴风作浪也是重要的影响因素。预计CBOT大豆市场很有可能达到1065美分/蒲式耳或1116美分/蒲式耳。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。