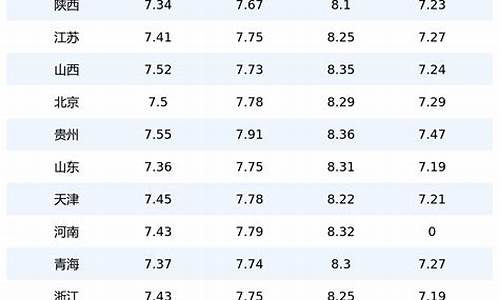

油价调整最新消息预测表格_油价调整最新消息预测表

1.下一轮油价调整预计涨多少

2022年油价调整时间表

1月17日 1月29日 2月17日 3月3日 3月17日

3月31日 4月15日 4月28日 5月16日 5月30日

6月14日 6月28日 7月12日 7月26日 8月9日

8月23日 9月6日 9月21日 10月10日 10月24日

11月7日 11月21日 12月5日 12月19日

国内油价将于2022年9月21日开启新一轮的调价窗口,目前媒体预测油价会下降,汽柴油价格预计每升下降0.20-0.24元。当前预测仅供参考,具体油价调整情况,以国家发改委公布为准。

2022年9月6日24时油价调整最新消息,本轮油价上涨,国内汽、柴油价格每吨分别上涨190元和185元,对应油价上涨0.15元/升左右。对应全国最新油价平均值参考:92号汽油:8.38元/升;95号汽油:8.89元/升;98号汽油:9.91元/升;0号柴油:8.09元/升。

下一轮油价调整预计涨多少

2023广西桂林最新油价

国VIA标准89号汽油从7.12元/升调整到7.3元/升,每升上调0.18元;

92号汽油从7.64元/升调整到7.84元/升,每升上调0.2元;

95号汽油从8.26元/升调整到8.47元/升,每升上调0.21元;

国VI标准0号车用柴油从7.3元/升调整到7.5元/升,每升上调0.2元。

各成品油经营单位要严格执行和广泛宣传国家成品油价格政策,实行明码标价,在明显位置公布成品油价格。各地相关部门要加强对调整后成品油价格的监督检查,切实维护正常市场秩序,消费者可通过12315平台举报价格违法行为。

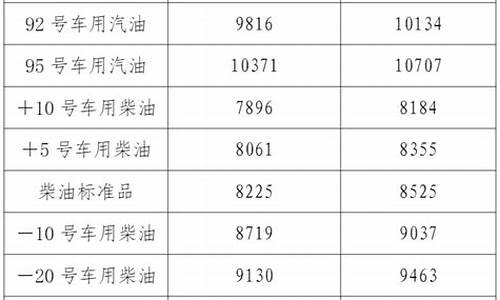

广西市场成品油最高销售价格表_

执行时间:2023年1月3日24时起

注:1、表中价格包含消费税、增值税以及城建税和教育费附加。

2、表中汽油和柴油价格为符合第六阶段强制性国家标准VIA车用汽油和VI车用柴油价格。

3、汽、柴油第六阶段标准品分别为89号汽油和0号车用柴油。

9月21日晚油价再次下跌后,2023年油价下跌次数达到7次,最终使得今年上涨的油价再次下跌。我们一起来看看油价的调整,希望下次油价能大幅下跌。

随着9月两次油价调整的完成,2023年的前18次油价调整已经变成了“11涨7跌”。油价混改后,今年油价汽油涨了1305元/吨,柴油涨了1260元/吨,相当于1升。今年的油价也上涨了1元/升-1.21元/升。但是,至少在过去的三个月里,油价从高点回落到了1元左右。预计油价将继续下跌。

下一次油价调整将于10月10日晚进行。目前预计下调150元/吨(0.11元/升-0.14元/升)。大家互相提醒,下次油价可能还会跌。2023年油价调整列表请参考以下列表。

时间调整

汽油(人民币/吨)

柴油(人民币/吨)

2023年1月17日

高达345

高达340

2023年1月29日

高达310

高达300

2023年2月17日

高达210

上升200

2023年3月3日

高达260

上升250

2023年3月17日

高达750

高达720

2023年3月31日

高达110

高达110

2023年4月15日

下降545

下降530

2023年4月28日

高达205

上升200

2023年5月16日

高达285

高达270

2023年5月30日

上升400

高达390

2023年6月14日

高达390

高达375

2023年6月28日

下降320

放下310

2023年7月12日

下降360

下降345

2023年7月26日

下降300

下降290

2023年8月9日

下降130

下降125

2023年8月23日

江205

下降200

2023年9月6日

高达190

高达185

2023年9月21日

下降290

下降280

相关问答:下一轮油价调整是涨还是跌?下一轮油价调整会涨。

在上一轮油价调整结束后,国际原油便出现“4连涨”的开局,累积涨幅高达400元/吨。好在经过一周统计之后,在第4个工作日中断了上涨的趋势,但是今天油价累积涨幅仍然高达300元/吨的幅度。现距离新一轮油价调整还剩4天时间,按照目前的原油趋势来看,油价小幅上涨的概率极大。

影响油价的因素

如政治、经济、库存、气候、技术等。这些因素一个接一个地变化,在不同的时期有不同的主导因素。 供求因素,作为一种商品,石油的价格从长远来看取决于供求关系。20世纪80年代中期石油价格的急剧下跌可以说是70年代高油价政策的直接后果。

高油价导致世界石油消费国普遍节约燃料,同时,它也刺激了非欧佩克国家的石油生产,增加了石油供应,使世界石油供大于求达到饱和,石油价格的下跌是不可避免的。2003年以来国际油价的上涨,本质上是由于世界石油需求的刚性增长和投资不足导致的石油过剩产能的历史低位造成的。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。